N社は税務調査で400万円の税金の未納を指摘された。

資金繰りが苦しいので、資金に余裕がある時に少しずつ払っていたが、ある日銀行に行くと預金の引出ができなくなっていた。

理由を聞くと、税務署に差押えられているので、引出はできないということだった。

<検討>

差押えをする前に、税務署は督促をしています。

その督促に係る国税を督促状として通知しているはずです。

それでも納付がない場合に、要件を満たしていれば差押えをします。(注1)

国税の「徴収職員」は、国税徴収法や地方税法の規定によって、強大な権限を付与されています。

拒否した場合の罰則を伴う財産調査権がありますから、「徴収職員」が来て、住所・氏名・生年月日を特定して、

納税者の預金を照会された場合、金融機関には、預金の種類・口座番号・残高その他全ての預金情報を開示する義務があるのです。

その金融機関に預金がある場合、その場で、「徴収職員」の名義で預金を差し押さえることも可能です。

さらに売掛金などの債権も差押えが可能ですが、取引先に迷惑をかけることにもなるので、税務署と直接相談したほうが良いでしょう。

差押に不服がある場合には、差押調書を受け取った日の翌日から起算して60日以内に審査請求することができます。

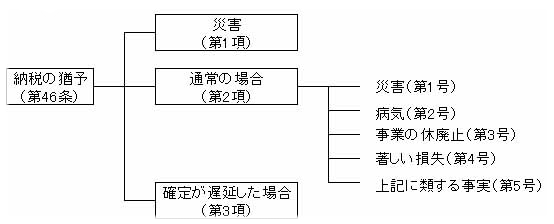

また、次の表にあるように災害や病気等の場合は納税を待ってくれる(納税猶予)制度もあります。

(注1)差押の要件

第47条 次の各号の一に該当するときは、徴収職員は、滞納者の国税につきその財産を差し押えなければならない。

1.滞納者が督促を受け、その督促に係る国税をその督促状を発した日から起算して10日を経過した日までに完納しないとき。

2.納税者が国税通則法第37条第1項各号(督促)に掲げる国税をその納期限(繰上請求がされた国税については、当該請求に係る期限)までに完納しないとき。

3.国税の納期限後前項第1号に規定する10日を経過した日までに、督促を受けた滞納者につき国税通則法第38条第1項各号(繰上請求)の一に該当する事実が生じたときは、徴収職員は、直ちにその財産を差し押えることができる。

4.第2次納税義務者又は保証人について第1項の規定を適用する場合には、同項中「督促状」とあるのは、「納付催告書」とする。

※相続のご相談なら税理士法人とおやま まで※

http://www.kaikei-home.com/toyama/